解梦软件时隔半年再定增!张家口银行频频补充资本背后,盈利能力亟待改善

(🌊)来源:机构之家

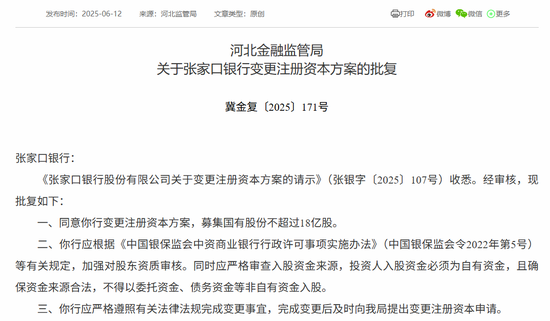

解梦软件 6月12日,国家金融监管总局河北监管局发布《关于张家口银(⬇)行变更注册资本方(🕧)案的批复》(冀金复(2025)171号)(🏟),同意张家口银行变更注册资本方案(🆓),募集国有股份不超过18亿股。

资本水平接近红线,时隔半年再定(🍋)增

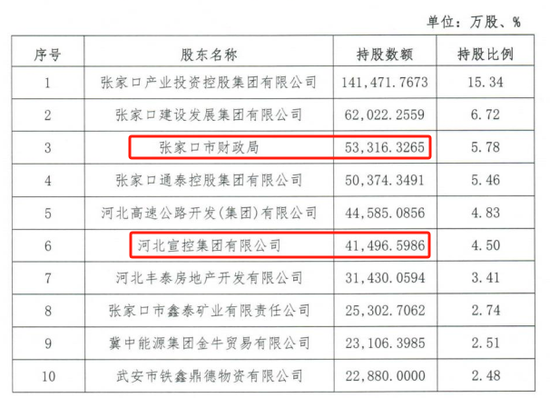

解梦软件 值得注意的是,该行在去年底已历(🔷)经一次增资扩股,据今仅半年时间(🌁),指向其“补血”之急迫。2024年12月11日,河北监管局同意张家口银行增资6.12亿元,注资由86.11亿元增至92.23亿元。同年11月26日,监管同意张家(🎇)口市财政局增持张家口银行4.08亿股股份。增持后,张家口市财政局合计持(⛰)有该(🛏)行5.33亿(💗)股股份,持股比(🙉)例为5.78%。

解梦软件 与之相应的,张家口银行也火速完成了增资计划(👍)。根据该行披露的2024年年报显示,截止去年末,张家口市财政局已新晋该行前十大股东之列,以5.33亿股(🏜)的持股数位列第三大股东,占据彼时张家口银行6.12亿增资的(🌑)绝大多数;与此同时,第六大股东河北宣控集团也有所增持,持股比例提升至4.50%。

何故张家口银行时隔半年再度增资扩股?这背后,国有股东对其支持是一方面,而“青黄不接”的资本水平则是核心原因。对于银行而言,只有(💪)足够的资本金支持下才(➕)能源源(💣)不断进行(🔊)信贷投放和金融投资;与此同时,不同类型的资产投放则对应不同风险权重,这也成为监管约束银行资金(🐝)无(🐻)序投放的重要利器,同时动态调整的风险权重则(💍)能因时制宜引导银行调整其资产布局。

从数据来看,张家口银行近几年资本水平整体下滑,截止2025年一季度末,三项资本充足率分别为7.96%、9.59%和11.57%,其中核(🦄)心一级(⚫)资本充足率下降尤甚,以2020年对应数据为锚,期间下滑幅度高达113BP。这其中差距的主要原因在于核心一级资(🐐)本补充手段较为(🗣)狭窄,并不能依仗于外部资本债券等灵活手段,只能通过内生留存、定增等手段。随着核心一级资本的整体回落,并在近几年(🍈)基本在8%左右徘徊,这一表现已经非常接近于监管要求7.5%的底线水平。除此之外,去年末定增效果曾带来短暂反弹(2024年核心一级资(👡)本充足率回升19BP至8.08%)(💻),但“药效”过后,今年一季度末核心一级资本水平又掉落至8%以下,进而加深了张家口银行的“焦(💷)虑症”。

解梦软件 改善盈利水平是关键

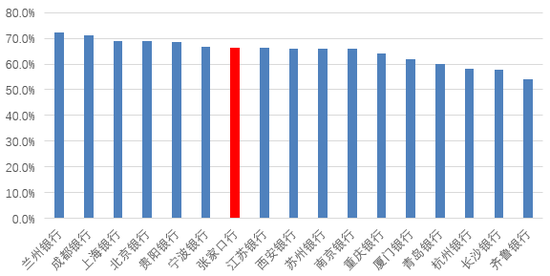

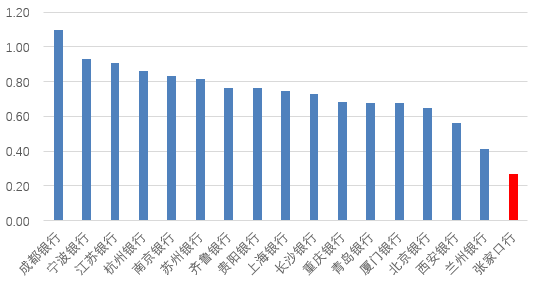

为何在频频定增扩股背景下,张家口银行资本水平仍显得“紧巴巴”?事实上,银行的资本水(🥎)平表现与其“节流开源”息息相关,何(🛋)以做到“节流”?在不放弃扩表的背景下,将资金投向风险占用更低的资产是当前的较好选择。从这一点来看,张家口银行实际资产摆布倒是较为合理。以张家口银行“风险(🎤)加权资产/总资产”这一综合指(⛎)标来看,其于2024年末录得66.35%,在上市同业中处于中游水平,体现其资本利用效率中规中矩。

解梦软件 由此可见,张家口银行“资本病”问题应在内生资本补充方面,即“开源”不足。财务数据更是印证了这一推断。2024年,张家口银行ROA(总资产净利率)仅为0.27%,考虑到杠杆因素,ROE(净资(🚀)产收益率)仅为3.87%,不仅是较前几(🔄)年水(🐿)平进一步下滑,横向来看远不及行业平均水平。这也意味(👅)着,张家口银行孱弱的盈利表现,根本无法做到内生增长补充资本正向循环,亟需外界帮助方能适应当下的经营(💋)现状。从长远来看,该模式并不具备可持续性,改善盈利(💟)能力成为当下之急。

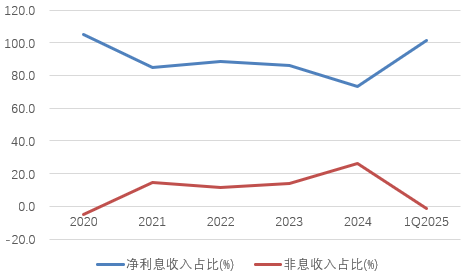

是什么成为张家口银行盈利路上的拦路虎?结合ROE和ROA行业比较情况,杠杆因素并非主要,盈利结构过于单一,以及各项成本偏高,挤压了(🎉)该行的盈利空间。从过去几年的收入结构来看,净利息收入占比基本都在八成以上,部分年份中考虑到非息收入亏损,净利息(😋)收入苦苦杠大梁,因而占比一度超过100%!(例如2020年,2025年一季度)。发展中间业务,拓(🚢)宽盈利渠道始终是(⛺)银行业发展的未来方向。在当(🗓)前息差下行的背景下,张家口银行希冀盈利能力进一步上(🥁)台阶,重视并发展中(😊)间业务势在必行。

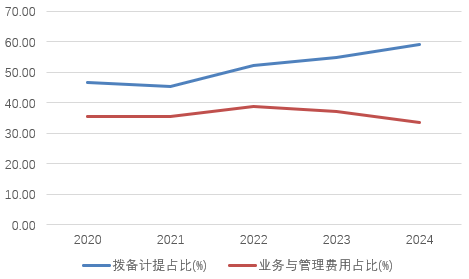

从成本端来看,考虑到张家口银行当前资产质量相对薄弱,且风险抵御能力有所不足,这意味着近几年均有提足拨备的压力,从而抬高了信用成本。从数据来看,2022年张家口银行不良率一度高居3.0%,同时拨备覆盖率仅为129%,对此该行加大坏账处理和拨备计提,其中计提拨备在收入中占比整体提升,2024年已经高至59.2%的水平。截止2024年末,该行不良率录得1.99%,同期拨备覆盖率为161%,尽管较前几年有所改善,但整体仍处于行业中偏弱水平,有待进一步改善。此外(🚊),该行业务管理费用占比在过去几年回落后,仍处于绝对较高水平,2024年为33.6%(同期上市城商行平均成本收(🐉)入比为30.1%),有待进一步改善并释放盈(🍃)利空间。

相关链接:

- 6月1日全国铁路预计发送旅客1180万人次

- 韶音 OpenRun Pro2 S820 骨传导蓝牙耳机国补到手价不到 800 元

- 中美经贸磋商机制首次会议 双方进行了专业、理性、深入、坦诚的沟通

- 疑似小米玄戒 O1 自研芯片跑分曝光:10 核最高 3.9GHz,超越骁龙 8 Gen 3

- 宽带发展联盟:2024 年 Q4 我国固定宽带用户体验平均网速 99.14Mbit/s,同比提升 18.2%

- 海洋痕量金属如何分布?最新研究发现“自下而上”元素循环机制

- Win11 学院:如何用 winget 脚本自动安装和更新应用

- 赛力斯张兴海:问界汽车避免可能发生的碰撞超 170 万次,续保费用整体下降 20%

- 推荐高考进入第二天,多地查分时间速看

- 齐家网公关总监张晓枫离职加盟申沁鑫能担任品牌媒体副总裁

相关新闻

- 解梦软件是否想成为“余布斯”?地平线余凯:毫无兴趣详细阅读

专题:2025轩辕汽车蓝皮书论坛 2025第十七届轩辕汽车蓝皮书论坛于2025年6月13日-15日在广州举行。地平线创始人、CEO余凯出席并演讲。...

2025-06-145

- 解梦软件国防部:要求日方停止危险挑衅行径详细阅读

中新网6月13日电 6月13日下午,国防部新闻局副局长、国防部新闻发言人蒋斌大校就近期涉军问题发布消息。记者:日本防卫省近日称,中国两艘航母首次同...

2025-06-1442

- 解梦软件亚马逊重组医疗业务 剑指万亿美元级市场详细阅读

过去近十年间,亚马逊始终试图通过价值数十亿美元的收购、招募明星高管和重磅合作打入美国医疗市场。这一征程时而步履维艰,公司的长期战略也并非始终明晰。...

2025-06-1449

- 详细阅读

- 解梦软件更大力度推动房地产市场止跌回稳详细阅读

● 新华社北京6月13日电 国务院总理李强6月13日主持召开国务院常务会议,部署中国(上海)自由贸易试验区试点措施复制推广工作,听取构建房地产...

2025-06-1461

- 解梦软件英国首相称对伊朗核项目“严重关切” 呼吁紧张局势降温详细阅读

英国首相基尔·斯塔默表示对伊朗的核项目“严重关切”,并支持以色列的自卫权,同时呼吁缓和可能席卷中东地区的冲突。 斯塔默是在以色列对伊朗发动一系...

2025-06-1459

- 解梦软件2025年汉堡王中国的门店总数将下降,新店将开在一、二线城市详细阅读

截至目前,汉堡王中国的在营门店数为1501家。 近日,汉堡王中国表示,今年,汉堡王中国将对其餐厅门店布局进行全面评估,并关闭部分选址及运营不佳...

2025-06-1467

- 解梦软件外盘头条:伊朗导弹齐射回应以色列大规模袭击 特斯拉被瑞典养老基金拉黑 美越据悉接近达成框架性贸易协议详细阅读

全球财经媒体昨夜今晨共同关注的头条新闻主要有: 1、伊朗最高领袖哈梅内伊誓言要对以色列进行报复 2、伊朗以导弹齐射回应以色列的大规模袭击...

2025-06-1468